Canaan的动量正在增强,但目前是否是理想的进入时机取决于多种因素,包括市场趋势、个人投资策略和风险承受能力。建议进行全面的市场分析和个人财务规划后再做决定。

分析嘉楠科技近期ASIC订单的激增及合作伙伴的重新加入,评估其作为潜在投资机会的前景。

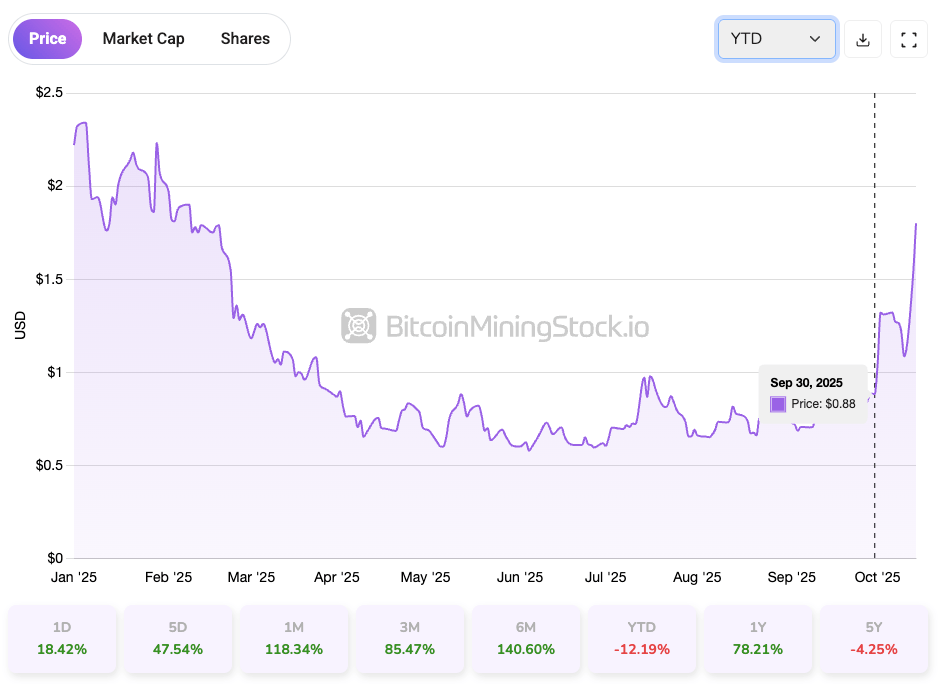

CAN重返1美元大关,月余以来持续低迷的股价终于迎来转机。随着一笔显著的5万台ASIC矿机订单和与SLNH及Luxor的合作,新兴的市场情绪引发了对Canaan Inc.的关注。那么,现阶段是否是投资的好时机?

本文由BitcoinMiningStock.io撰写,该平台专注于比特币挖矿及加密货币财务战略的市场情报。作者为Cindy Feng,原文发表于2025年10月15日。

[bn_top_ad]

最近,有粉丝向我提出关于Canaan Inc.(纳斯达克代码:CAN)的问题。他们认为,与许多在今年实现三位数增长的同业公司相比,Canaan的股价显得相对便宜。虽然市场焦点多在那些财报辉煌的公司,但Canaan自上周起开始了安静的复苏。

Canaan以Avalon品牌的ASIC矿机闻名,尽管2025年大部分时间其股价与日益增长的高性能计算和AI技术关注度相脱节,且受中美贸易战影响,股价曾跌至1美元以下,引发了对纳斯达克摘牌的担忧。

不过,近期局势已有所改善。自9月30日以来,Canaan的股价已稳定在1美元以上,并呈上升趋势。尽管其年初至今表现仍为-12.19%,但势头转变的迹象愈发明显。现在的问题是是否是切入的合适时机。接下来,我们将深入分析。

公司概述:超越ASIC制造商的定位

Canaan Inc.创立于2013年,总部设在新加坡,其技术根基深植于中国半导体生态系统。该公司以设计和制造Avalon系列ASIC比特币矿机著称,并正逐渐转型为一个加密货币挖矿行业中更为多元化的参与者。

自营挖矿

截至2025年9月,Canaan在美国与埃塞俄比亚的总算力达到9.30 EH/s。同时,待交付的ASIC到位后,自营挖矿能力有望提升至10.31 EH/s。从今年1月起,Canaan每月平均开采87个比特币,自2024年第二季度以来,这一部门的收入持续增长。

比特币储备

截至2025年9月30日,Canaan持有1,582 BTC。根据其第二季度财报,这部分比特币是通过自营挖矿、硬件销售以及现货市场购买的策略积累的。公司同样将比特币作为研发和硬件生产的抵押品,并将部分资金投入到短期投资账户以获取收益。首席财务官James Jin Cheng指出,比特币储备仍处于初步阶段。目前,Canaan在全球公共公司中比特币储备排名第35。值得注意的是,其持有的比特币占公司市值的20.29%,与其他大型矿企如Riot Platforms和CleanSpark相当。

家庭挖矿设备

Canaan最近推出了针对家庭矿工和小型运营的预装Avalon矿机套件。该套件便于安装,包括模块化单元。尽管这一新产品线的收入目前仍不显著,但可望提升品牌知名度,同时减少对波动性市场需求的依赖。

在2025年第二季度,Canaan的总收入达7390万美元,其中71.7%来源于硬件销售,28.1%来自挖矿,其他服务收入不足1%。

近期催化剂:增长势头明显

受一系列成功商业举措和战略合作的影响,投资者对Canaan的情绪正在好转。最新的业务更新描绘出公司持续增强的势头,相关交易不仅提升了整体收入潜力,还激发了新投资者的兴趣。以下是关键商业更新的时间线:

总的来看,这些进展显示Canaan正全力布局北美市场。几项交易暗示公司正朝向可再生能源转型,进而吸引关注环境、社会及治理(ESG)的投资者。最重要的是,这些策略将在后续财务数据中得到体现。公司预计第三季度收入会达到1.25亿至1.45亿美元,环比增长25%-45%。

CAN股票在1.80美元时是否具投资价值?

在1.80美元时,Canaan的估值相较同行颇具吸引力,但究竟是否值得投资我们还需进一步探讨。

截至2025年10月15日,Canaan的市值为8.82亿美元。在剔除约1.79亿美元的比特币(1582 BTC x 112,833美元)、1163万美元的以太坊(2830 ETH x 4111美元)、6590万美元现金及2.685亿美元债务后,企业价值(EV)约为8.94亿美元。这使得我们能更清晰地评估公司的核心运营价值。

*计算公式:EV = 当前市值 + 总债务 - 现金及现金等价物 - 比特币公允价值 - 以太坊公允价值。上述债务和现金来源于最新季度报,加密资产的公允价值则依据当前市场价格及公司最近的持有数据。

根据Canaan的指引,第三季度收入预计在1.25亿至1.45亿美元,这意味着年收入运行率达5亿至5.8亿美元。依照这一预测,公司目前以1.5至1.8倍的EV/收入倍数交易,低于在牛市周期中常见的美国同行的2.5至4倍区间。

从盈利能力来看,Canaan在第二季度实现的调整后EBITDA为2530万美元,年度化后约为1亿美元。由此,EV/EBITDA倍数约为8.9倍,与顶级矿工在有利市场条件下的交易倍数(10至20倍)相比显得较为合理。如果利润率保持或投资者信心增强,则多倍数扩展空间显而易见。

资产负债方面,Canaan的净资产估计在4.845亿美元,不包括加密货币,在计算其加密资产后净资产增加至5.921亿美元。按此计算,市净率(P/B)比率在2.7至4倍之间,视数字资产的处置而定。虽然这些数字并非显示出深度价值,但也不算过于拉长,尤其是考虑到许多近期的合作协议尚未完全反映在财务数据中。

总的来看,在1.80美元时,Canaan股价并非深度折扣,但也并未被高估。市场已开始认可基本面的改善及近期收入的可见性,但尚未将增长潜力或更广泛的战略提升反映在价格中。

最终思考

Canaan正经历从单纯的硬件供应商到更为垂直整合的加密货币挖矿企业的转变,拥有不断扩大的自营挖矿业务和可观的加密货币储备(1,582 BTC和2,830 ETH),并与全球多家合作伙伴建立不断增强的关系。近期获得的5万台矿机订单预计将在未来几个季度显著提升公司收入,并提升整体估值。

然而,挑战依旧不容忽视。Canaan在第二季度公告的1110万美元净亏损显示,若比特币价格不维持在高位或未实现成本有效性,净利润或仍将承受压力。此外,运营成本和折旧继续对利润率构成挑战。

地缘政治的风险也依然存在,尤其是美国对中国科技产品出口的关税政策。虽然Canaan在美国和马来西亚建立新生产线以降低这一风险,但执行过程中的不确定性仍需关注。

最终,未来数季度的表现,尤其是第三季度的业绩(预测1.25亿至1.45亿美元)、比特币价格波动以及网络难度变化,将会在一定程度上决定Canaan的市场评级动态。对于追求参与更广泛加密货币牛市周期的投资者来说,这只股票提供了增长潜力,但同时也伴随一定的风险。

-

-

-

-

-

-

-

-

-

-

-

-