Core Scientific在收购CoreWeave后股价大幅下跌——究竟是什么让投资者感到恐慌?

CoreWeave(CRWV)以90亿美元的全股交易收购Core Scientific,导致CORZ股票大幅下跌。投资者为何对这次合并产生了抵触?以下是...

CoreWeave(CRWV)宣布以90亿美元的全股票交易方式收购Core Scientific(CORZ),此举引发了CORZ股票的急剧下跌。那么,是什么原因导致投资者对这桩合并表示抵触呢?以下是关键要点。

Core Scientific股票暴跌

本文由Bitcoinminingstock.io提供,该平台专注于比特币矿业股票、教育资源以及行业分析。原文于2025年7月3日发布,作者为Cindy Feng。

尽管之前收购的尝试未果,但CoreWeave收购Core Scientific的消息最近仍被广泛讨论。考虑到数十亿美元的合同以及重叠的基础设施,许多人认为这只是时间问题。而现在,这一交易终于尘埃落定:CoreWeave通过一项约90亿美元的全股票交易收购Core Scientific。

从表面上来看,此项交易似乎是积极的,但市场反应却相反,投资者立即抛售。以下是对此回调的分析。

交易的细节

根据协议,Core Scientific的股东将按每股CORZ交换0.1235股新发行的CRWV股份。基于CoreWeave在7月3日的收盘价,该交易的隐含总股本约为90亿美元,从而使CORZ的估值达到每股20.40美元,比该股宣布前的18.03美元高出13.14%。虽然表面上看,这种溢价看似合理,然而市场反应却反向而行,其背后的潜在忧虑引发了投资者的担忧。

1. 全股票结构带来的不确定性

此次交易的成功与CoreWeave的股价紧密相关。如果在交易完成之前(预计在第四季度),CRWV的股价下跌,那么COREZ的股东将遭受损失,原先的13%溢价有可能转为折扣。在这种情况下,投资者面临的风险显而易见。

相反,如果CRWV的股价上涨,CORZ的投资者将获得收益。然而,考虑到CoreWeave当前的财务状况,押注这一可能性显然需要冒很大的风险。

2. CoreWeave或存在过高估值

CoreWeave在第一季度报告中提到其收入达到了9.816亿美元,同比增长近五倍,但其在同一季度却出现了3.146亿美元的亏损。

更为让人关心的是,其最大的客户占到季度收入的72%,显示出该公司的客户结构过于集中。

值得注意的是,该公司的调整后的年化亏损率有超过10亿美元,且其负债情况严峻,净债务为87亿美元,租赁负债更是超过30亿。自IPO以来,该公司的估值大幅上升(年初至今增长高达299.25%),这种迅猛增长显然更多地反映了AI市场的热情而非可持续的基本面。

如若这种增长势头减缓,CRWV的股价无疑也会受到影响,从而间接影响到交易中的CORZ的估值。

3. 缺乏比特币投资机会

对一些投资者来说,最大的担忧在于CoreWeave可能将Core Scientific的发展方向转向比特币矿业之外。新闻稿暗示有意将数据中心重新利用于AI和高性能计算,这样的举措让那些期望从比特币挖矿中获利的投资者感到失望,认为这是一次退出而非发展机会。

4. 13%的溢价是否足够?

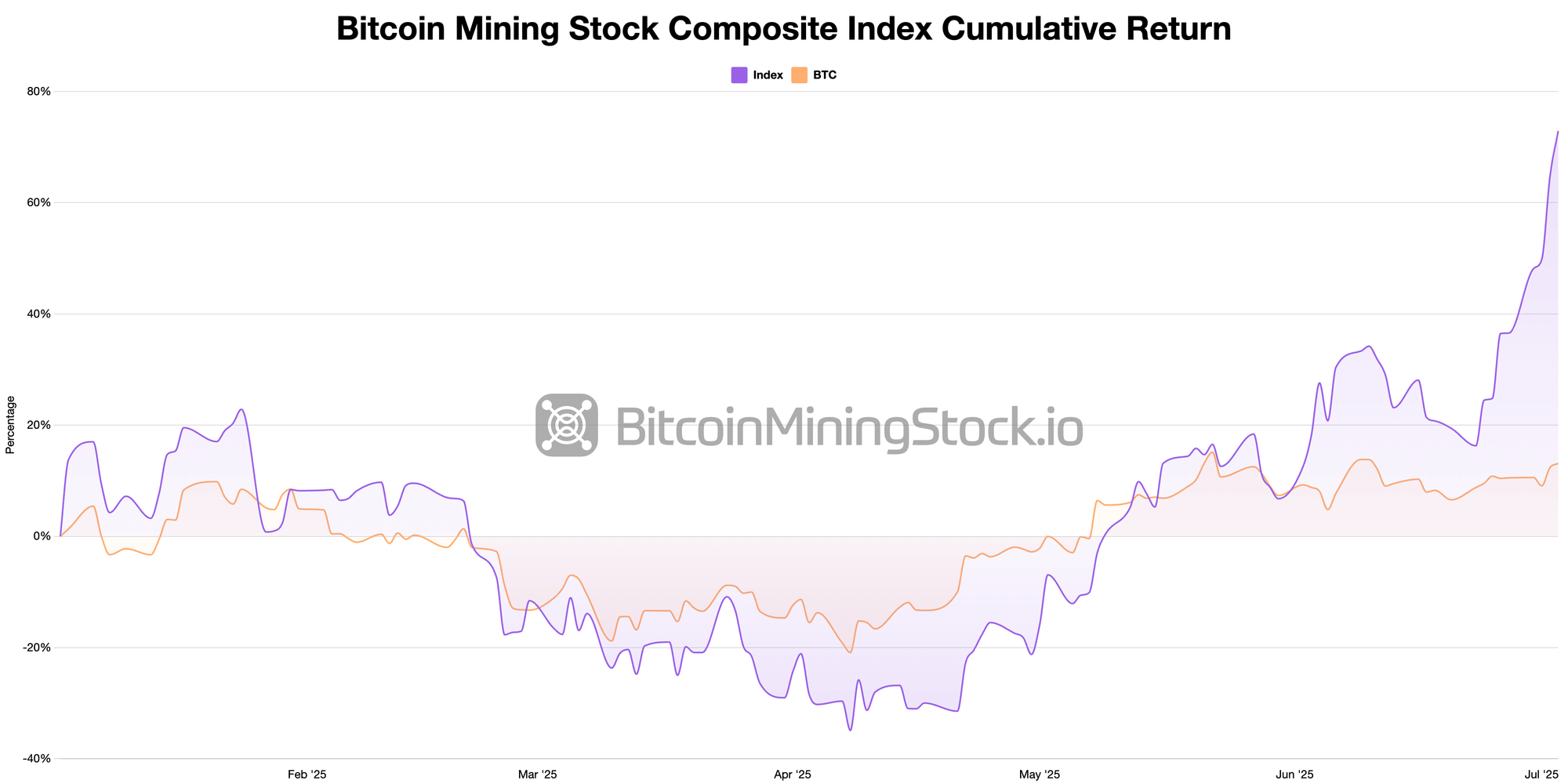

近期,比特币矿业股票的整体表现甚至超越了比特币自身,很多矿业股票都在获得动能。作为行业的领军者,CORZ自身的上涨潜力可能会超过此次收购所提供的价值。

相较于仅有的13.14%的上升预期,加之承受CRWV带来的市场波动,显然对许多投资者来说不够具吸引力。

最终思考

从商业角度来看,此次交易是有其逻辑性的——CoreWeave能够获得1.3GW的总毛功率,并且凭借其深厚的运营能力,消除未来100亿美元的租赁债务,预计到2027年将实现5亿美元的年度成本节约。

然而,该交易主要有利于CoreWeave的AI目标,并不一定符合Core Scientific股东对比特币挖矿的期待。

随着两家公司的董事会批准和CoreWeave战略逻辑的配合,合并可能在2025年第四季度完成,仍需经过监管和股东的同意。但全股票交易结构、估值的不确定性以及对比特币挖矿方向的潜在转变,或许是导致市场抛售的原因所在。

若交易如期完成,Core Scientific可能会成为另一个被更广泛AI趋势所困的加密领域基础设施参与者,从而削弱了公共矿业股票在比特币市场中的纯粹敞口。

-

-

-

-

-

-

-

-

-

-

-

-

{kind=link}